周一的早晨,來點灰色的,打擊一下自己,才能督處自己不要偷懶,繼續往前進。

以下文章轉貼自 市場先生 : https://rich01.com/500-4/

年輕人醒醒吧,你一輩子就只能存到 500萬!

「你這輩子能存多少錢?」

「500萬!你們平均就是 500萬。」

這是市場先生大學時的一堂管理概論課,

教授上課時說的第一句話,

不是課文內容,而是這個奇怪的問題。

上一篇提到金錢對人生

為什麼人生只值 500萬?算算看

那天,教授直接算給我們看:

「你們每人平均工作40年,畢業後月薪平均3萬5,每年加薪1~2千元。」

「扣一扣日常開銷,每個月差不多存 1萬元。」

「別以為加薪有用,你每年的開銷 也會越來越多。」

「12個月就 12萬,40年大約就 500萬元。這樣你們會算了嗎?」

教授講完,教室一片沉默。

當時我還沒有任何財務概念,

但是,

被別人決定人生的價值,感覺真的很差…

也從那天開始,我心中一直有這個疑問。

「我一輩子,到底能賺多少錢?」

後來的好幾年,這問題都在我心中揮之不去

「真的是這樣嗎?」

等到後來畢業開始工作以後,

我才開始體會到,

我們人生能賺到的財富,

也許真的 一開始就能被算出來…

真相是殘酷的,如果你不願意面對真相

最好現在按右上角的 X 關掉這一頁

人都希望自己的未來有無窮的潛力,

也許有一天能突然發達、中樂透,

有了還不錯的收入水準。

但現實是,

從統計結果,大多數人不會離平均差太遠,

看了這結果,我自己也覺得很沉重,

但真相和現實都是殘酷的。

一般人一輩子能存下多少錢? 算給你看…

第一步:各年齡的平均薪資是多少錢?

在財政部資訊中心有公布資料,他有各年齡層的人數和所得總合。

通常要用中位數來看會比較準,

避免太富有的人干擾整體平均值,

但因為現有數據沒提供中位數資料,

用平均值會高估 (因為沒有排除收入極高的人),

高估的部分,

就當成大家未來都很認真,就業狀況都還不錯。

關於平均值和中位數,可以參考這篇文章:美化的平均收入

台灣人從25-64歲 不吃不喝,平均能 存到 1803萬?

從財政部公布的總所得,可以得到一張表:

從這張表可以觀察到 3個現象:

1. 剛出社會年輕人平均大約 25K,

2. 超過 50歲之後出現失業或無法工作的情況,薪資逐漸遞減。

3. 台灣人一輩子不吃不喝不消費,平均能存到 1803萬

勉強可以在台北買一間小中古屋。

看來當年教授認為我們起薪35K、每年加薪1~2K,

是在平均水準以上的狀況。

第二步:生活開支是多少錢?

行政院主計處有統計每個月每人平均消費金額,

到102年為止大約是 18K~19K。

所謂消費支出,

就是指食品、衣服、水電瓦斯、家具、醫療、交通、通訊、休閒、教育、餐飲。

要注意的是,

這裡並沒有包含大金額的 “車貸”、”房貸” 等消費。

這數字還算合理,

但並沒有包含買房子、買車子等購置資產的成本。

當家裡有小孩以後,

收入沒有增加的情況下,得再增加一個人的開銷。

一個孩子的教養,是一筆 500萬的開銷

有一張網路上流傳很久的子女教養支出表,如下圖:(連結)

養一個小孩,每年大約要花 20萬,一個月 17361元!

一個小孩從出生到24歲左右,父母大約要花掉 500萬元,

這還只是比較保守的估計(別懷疑父母很偉大)

和上面的人均消費支出 18K~19K元 並沒有差太多,

如果都念私立學校,甚至出國,

就會 不只 這個金額。

第三步:一般人,平均一輩子能存多少錢?

考慮一個正常,不要太差的情況

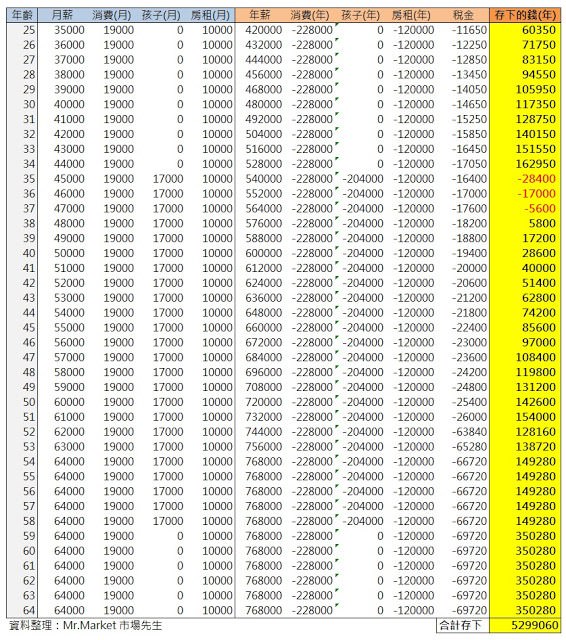

1. 假設 25歲起薪 35000元、每年平均加薪 1000元,工作40年

2. 假設生活消費平均每個月支出 19000元

3. 假設夫妻兩人的收入各去扶養一個小孩

35歲開始生 1個小孩,每個月支出 17000元,直到小孩 24歲

4. 假設房租夫妻兩人平均一個月各支出 10000元,先不考慮房貸車貸

(每月支出2萬元,能買得起的房子總價約400萬,可參考房貸試算表)

5. 考慮 稅金 (參考相關抵免規則)

6. 薪水從 55歲起停止成長

來看看結果吧…

40年一共能存下 5,299,060元,將近 530萬元

530萬 剛好拿來當退休金

這數字,相信不少人都很不滿意,最多覺得剛剛好

但是,來看看這530萬背後的條件:

1. 起薪至少要3萬5,而且穩定每年加薪

有些人覺得很容易,但有些人會覺得很難

2. 很難買房子,或是換到更好的居住環境

3. 無法提高生活品質,平均來說一個人每個月消費支出最多19000元

4. 最多生2個小孩,夫妻的收入各扶養一個(沒扣掉保母費)

5. 這筆錢不能拿來多換幾台車、環遊世界或更多事

6. 假設不受到失業、意外的打擊

7. 假設不能借錢負債,因為付不起利息

也許有些人認為 500萬夠多了,

你有想過,原來人生還有這麼多限制嗎?

薪水高一點,可以改善多少呢?

假設起薪 5萬,每年加薪 2000元,最後能存下 1874萬

當你起薪有5萬水準,

是足夠再多養 1個小孩、多換幾台好一點的車子,

讓晚年過好一點的生活品質。

但存下1874萬收入如果想買房,

也只能勉強買一間好一點的房子,

更重要的是,

薪資5萬且每年加薪2000的收入水準,

在全台灣已經至少是 前 10%的水準。

年輕人,你以後想過怎樣的生活?

其實人 是適應環境能力很強的生物,

我們會想辦法犧牲休息時間去兼差,

夫妻都工作、雙薪家庭減少養小孩的負擔,

當收入不足時,

我們會想辦法減少開支。

我們會縮衣節食、降低生活品質,

不去旅遊、不買品質較好的生活用品,

或是減少孩子身上的開支,

甚至不生小孩!

但是,這是你想過的生活嗎?

沒人喜歡自己的未來是 能被算出來的

但大多數人一輩子就是 500萬,這就是真相

如果你開始後悔一開始沒按右上角的 [X],現在按也不遲,

畢竟真相是沉重而且痛苦的。

那這裡有一份關於真相的 EXCEL,

你可以打開電腦,把它下載下來算算看,

你只需要思考一個問題:

「能讓你滿意的生活水準,到底要多少的收入?」

可以試著調整看看收入、支出,

看看你未來能存下多少錢。

也許有人會問,為什麼不靠投資解決這問題 ?

我必須說,

很多人覺得投資是萬能的、是財富的解藥,

很遺憾,投資並不是解藥。

在你錢很少的時候,不可能靠投資改善生活、累積資金。

假設你技術不錯,每年 平均投資報酬率有 10% ,

這已經超越很多 基金經理人 的水準,

也需要投入一定的時間和努力。

於是你拿著 年輕時這幾年存下的 50萬元努力投資,

結果一年賺到 10%,也就是 5萬元,

相對花費幾百幾千小時研究,值得嗎?

也有很多人因此走上歪路,

借錢炒股、玩高風險商品,想一次翻倍,

按照統計上的機率,當然大多是悲劇收尾。

可以參考這篇:<錢少,投資會遇到什麼問題?小資金投資的 3個盲點>

提早面對真相,是為了改變

你現在年紀如果跟我很像是30歲,

或是30歲以下,

請你一定要好好看完,好好想一想。

如果不希望自己的未來,能被一張表簡單的算出來,

趁現在還有選擇的機會,

多投資自己,還有多思考

不只為了自己,

也為了你的下一代好好想一下。

以上是我個人意見,還有很多東西值得探討。

如果你也認同,麻煩幫我分享 🙂

待續 下一篇文章..工作 40年能退休嗎?【內附退休計算機EXCEL】

留言列表

留言列表